Den 18 mars publicerade SBAB årets andra nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika långa bindningstider. Bolåneräntorna väntas stiga något under året trots att styrräntan väntas ligga still. Den 19 mars meddelade Riksbanken som väntat att de valt att lämna styrräntan oförändrad på nuvarande nivå. SBAB:s chefsekonom, Robert Boije, kommenterar här de viktigaste slutsatserna i Boräntenytt och Riksbankens besked.

I korthet

Donald Trump fortsätter att lägga bränsle på den geopolitiska riskbrasan. En redan osäker utveckling har blivit ännu osäkrare efter USA:s och Israels väpnade attacker mot Iran. Vår ränteprognos från januari ligger dock i stort sett fast men bygger på antagandet om en de-eskalering av situationen i Mellanöstern senast till sommaren. Styrräntan väntas hållas oförändrad hela året men bolåneräntorna väntas öka något framöver till följd av bland annat stigande riskpremier. Enligt vår prognos är det billigast att välja rörlig ränta. Samtidigt bedöms kostnaden för att försäkra sig mot stigande räntor vara låg för bindningstider mellan 1 och 3 år.

Inga skäl för Riksbanken att höja styrräntan vid tillfälligt hög inflation

Innan USA:s och Israels attacker mot Iran påbörjades den 28 februari pekade de flesta faktorer på att (den underliggande) inflationen under 2026 skulle ligga i linje med Riksbankens mål. I februari var inflationen till och med något lägre än väntat. Samtidigt såg konjunkturen ut att fortsätta att stärkas enligt en rad olika indikatorer. Efter krigsutbrottet och blockaden av Hormuzsundet (där 20 procent av världens oljeexport passerar) har olje- och naturgaspriserna skenat. Det ökar förstås inflationsriskerna och kan också med otur sinka konjunkturuppgången. Huvudlinjerna i vår förra prognos om en stabilt låg underliggande inflation i år ligger dock än så länge fast.

Det finns fortfarande goda förutsättningar för en låg stabil inflation i år i genomsnitt om konflikten i Mellanöstern inte drar ut alltför långt i tiden. Det finns ingen anledning för Riksbanken att bemöta tillfälliga globala utbudsstörningar (ökade priser på olja och naturgas) och ökad inflation med höjda styrräntor. Om dessa störningar däremot drar ut i tiden och smittar av sig i ett bredare inflationstryck kan saken komma i ett annat läge.

Av Riksbankens kommunikation att döma delar man i allt väsentligt vår bedömning. De lämnade som väntat styrräntan oförändrad på nuvarande nivå (1,75 procent). De sa också att styrräntan väntas ligga kvar på denna nivå hela året. Precis som vi, betonade de dock att prognosen är mycket osäker med tanke på den turbulenta omvärldsutvecklingen.

Troligen något stigande bolåneräntor under året trots oförändrad styrränta

Även om styrräntan väntas ligga kvar på nuvarande nivå under hela året väntas bolåneräntorna gå upp några tiondelars procentenheter under året, de bundna mer än den rörliga (se tabell 1). Detta beror bland annat på att riskpremierna stigit på i marknadsräntorna inklusive bostadsobligationer, vilket dragit upp bankernas upplåningskostnader.

Tabell 1. Framtida bolåneräntor med olika bindningstid

Procent | 3 mån | 1 år | 2 år | 3 år | 4 år | 5 år |

|---|---|---|---|---|---|---|

April 2026 | 2,7 | 2,8 | 3,0 | 3,1 | 3,3 | 3,4 |

Jan 2027 | 2,7 (2,8) | 3,0 (3,1) | 3,3 (3,3) | 3,4 (3,4) | 3,6 (3,6) | 3,7 (3,7) |

Jan 2028 | 3,1 (3,1) | 3,3 (3,4) | 3,4 (3,5) | 3,6 (3,6) | 3,7 (3,8) | 3,8 (3,9) |

Jan 2029 | 3,1 (3,2) | 3,3 (3,4) | 3,5 (3,6) | 3,6 (3,7) | 3,7 (3,8) | 3,9 (3,9) |

Jan 2030 | 3,2 (3,2) | 3,3 (3,4) | 3,5 (3,6) | 3,6 (3,7) | 3,8 (3,8) | 3,9 (3,9) |

Anm. Avser ett genomsnitt av bankernas snitträntor. Föregående prognos från januari 2026 inom parenteser. Källa: SBAB

Valet av bindningstid inte självklart

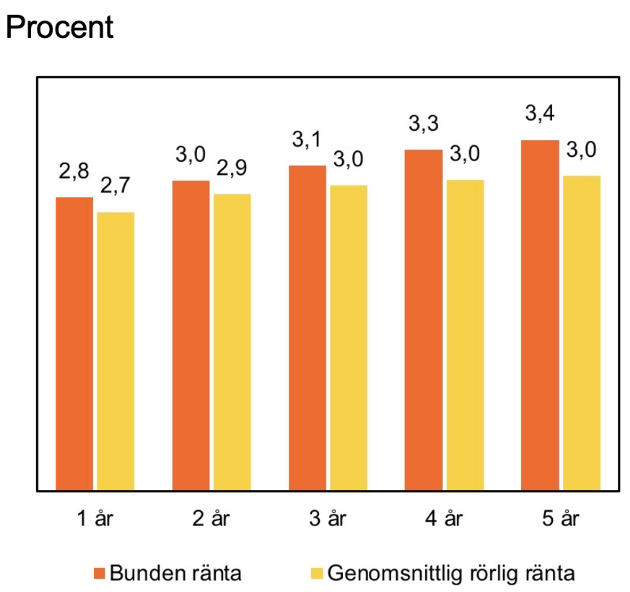

Hur ska man då tänka kring bindningstiden på sitt bolån? Enligt vår prognos är det billigast att välja rörlig ränta. En stor majoritet av alla bolånetagare väljer också rörlig ränta. Har vi rätt i vår prognos ser samtidigt kostnaden för att gardera sig mot stigande räntor ut att vara låg för bindningstider mellan 1 och 3 år. I den enormt turbulenta omvärld vi nu befinner oss i är det dock viktigt att man som bolånekund är medveten om att bolåneräntorna kan bli både högre och lägre än i de prognoser både vi, Riksbanken och andra prognosmakare gör.

Diagram 2. Bunden jämfört med rörlig ränta givet ränteprognosen

Anm : De gula staplarna visar den genomsnittliga årliga räntan vid val av tremånaders (rörlig) ränta om den följer SBAB:s prognos. De orangea staplarna visar respektive bedömd fast ränta i början av april. Räntorna avser snitträntor på bolånemarknaden som helhet och inte SBAB list- eller snitträntor.

Vill du veta mer om våra senaste ränteprognoser och analyser och även ha mer information kring val av räntebindningstid, läs då gärna vår senaste Boräntenytt i sin helhet. Vi återkommer som vanligt löpande med nya prognoser under året.

Allt gott – och på återhörande!

Robert Boije

Chefsekonom, SBAB

Robert Boije är chefsekonom på SBAB och skriver bland annat om makroekonomi och om utvecklingen på bolånemarknaden.