-1024x683.jpg?2026-01-27T14%3A25%3A13.010Z)

I dag, den 29 januari 2026, kom årets första räntebesked från Riksbanken: styrräntan blir kvar på 1,75 procent. Vad betyder det för bolåneräntorna under 2026, och hur ska man tänka kring bindningstider? Här sammanfattar vi SBAB:s chefekonom Robert Boijes tre viktigaste slutsatser från deras senaste prognos.

1. Något stigande bolåneräntor under året – trots oförändrad styrränta 📈

Med oförändrad styrränta finns goda förutsättningar för stabila bolåneräntor under året. Stigande ränta på bostadsobligationer, och hård konkurrens om bolånekunderna på en sval bostadsmarknad, har dock bidragit till nedpressade bolånemarginaler för bankerna.

Marginalerna bedöms mot denna bakgrund öka något under året i takt med att aktiviteten på bostadsmarknaden ökar. Den rörliga bolåneräntan bedöms öka med omkring en tiondels procentenhet på ett års sikt och de längre bundna bolåneräntorna lite mer (se tabell 1).

Tabell 1. Framtida bolåneräntor med olika bindningstid

Procent | 3 mån | 1 år | 2 år | 3 år | 4 år | 5 år |

|---|---|---|---|---|---|---|

Feb 2026 | 2,7 | 2,8 | 3,0 | 3,1 | 3,3 | 3,3 |

Jan 2027 | 2,8 (2,8) | 3,1 (3,1) | 3,3 (3,3) | 3,4 (3,4) | 3,6 (3,6) | 3,7 (3,7) |

Jan 2028 | 3,1 (3,1) | 3,4 (3,4) | 3,5 (3,5) | 3,6 (3,6) | 3,8 (3,8) | 3,9 (3,9) |

Jan 2029 | 3,2 (3,2) | 3,4 (3,4) | 3,6 (3,6) | 3,7 (3,7) | 3,8 (3,8) | 3,9 (3,9) |

Jan 2030 | 3,2 (3,2) | 3,4 (3,5) | 3,6 (3,6) | 3,7 (3,7) | 3,8 (3,8) | 3,9 (3,9) |

Anm. Avser ett genomsnitt av bankernas snitträntor. Föregående prognos från december 2025 inom parenteser.

Källa: SBAB

2. Inflationen väntas bli låg och stabil under året 📉

Det mesta tyder på att inflationen blir låg och stabil under 2026, nära Riksbankens mål på 2 procent. Lägre energi-, mat- och fraktpriser globalt samt lugnare leveranskedjor bidrar till det. Den svenska ekonomin stärks samtidigt, men utan att pressa upp priserna. Därför väntas Riksbanken låta styrräntan ligga kvar under hela 2026 och en bit in på 2027.

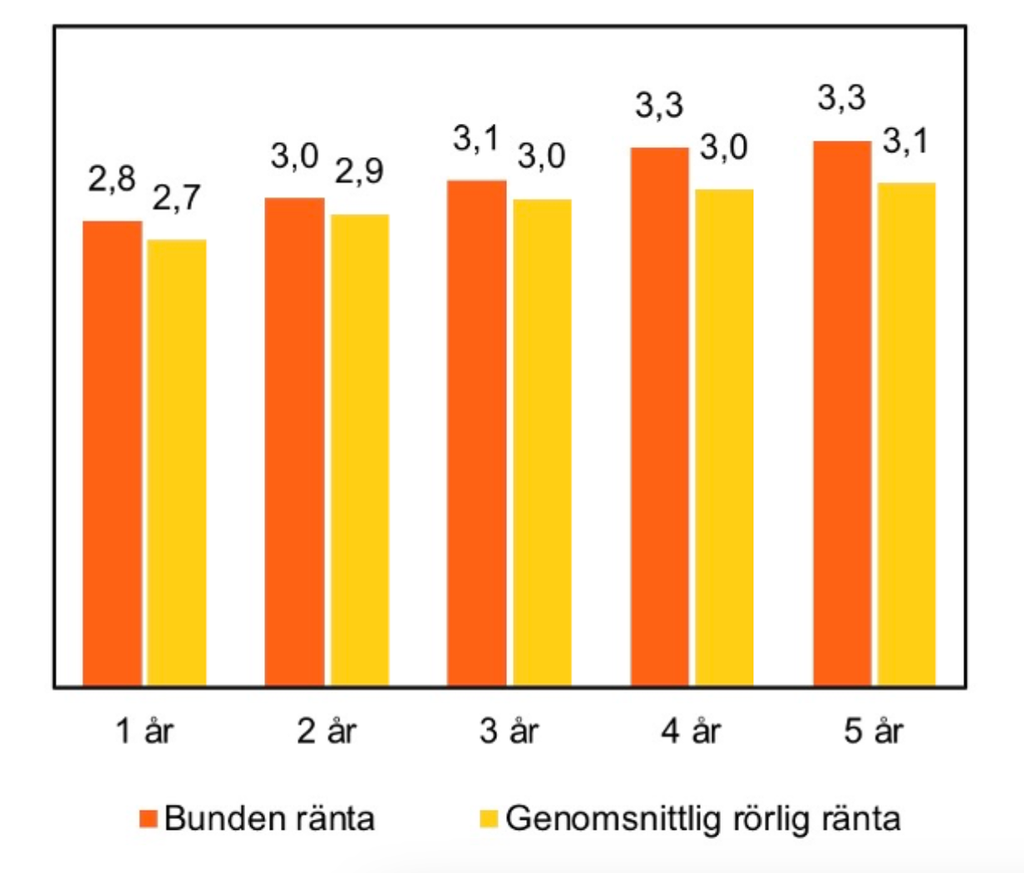

3. Relativt billigt att försäkra sig mot stigande bolåneräntor 📊

Det finns gott hopp om hyfsat stabila bolåneräntor i år. Samtidigt kan det genuint stökiga och osäkra omvärldsläget ställa till det med lite otur.

Robert Boije brukar inte råda till att binda räntan på sitt bolån. I genomsnitt har det över tid nämligen varit billigare att ligga med rörlig ränta. En klar majoritet av alla bolånetagare väljer också rörlig ränta.

Har man små marginaler i sin ekonomi och är rädd för att inte kunna klara av en oväntad ränteuppgång så kan det, trots detta, finnas skäl till att binda räntan med tanke på det oroliga omvärldsläget. Enligt SBAB:s prognos över både de rörliga bolåneräntorna och de längre bundna så förefaller det vara relativt billigt att försäkra sig mot risken för ökad ränta (se diagram 2).

Diagram 2. Bunden jämfört med rörlig ränta givet ränteprognosen

Anm.: I procent. De gula staplarna visar den genomsnittliga årliga räntan vid val av tremånaders (rörlig) ränta om den följer SBAB:s prognos. De orangea staplarna visar respektive bedömd fast ränta i början av februari. Räntorna avser snitträntor på bolånemarknaden som helhet och inte SBAB list- eller snitträntor.

Källa: SBAB

Robert Boije, chefsekonom på SBAB

SBAB publicerade den 23 januari årets första nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika långa bindningstider. Där kan du fördjupa dig ännu mer!